por Noticias Macvez | Jul 2, 2021

Durante el debate en Sala si bien hubo coincidencia en la voluntad de diálogo para destrabar un acuerdo en torno al salario mínimo se insistió en el desafío de abordar un ingreso ético y dar un paso en la generación de salarios más dignos, sin sacrificar los puestos de empleo y el desarrollo económico.

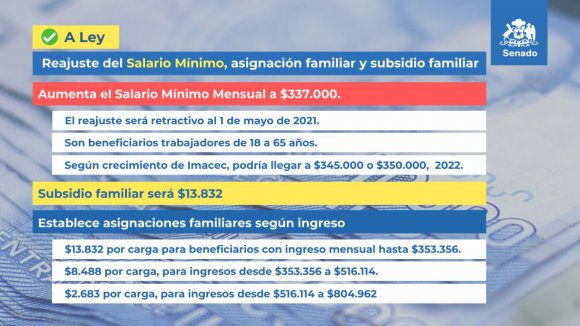

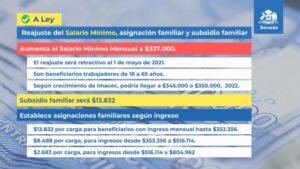

De este modo, se establece que, a partir del 1 de mayo de 2021, la cifra del salario mínimo será de $337.000, para los trabajadores mayores de 18 años y de hasta de 65 años de edad; de $251.394, para los trabajadores menores de 18 años y mayores de 65; y de $217.226, para efectos no remuneracionales.

por Noticias Macvez | Jun 25, 2021

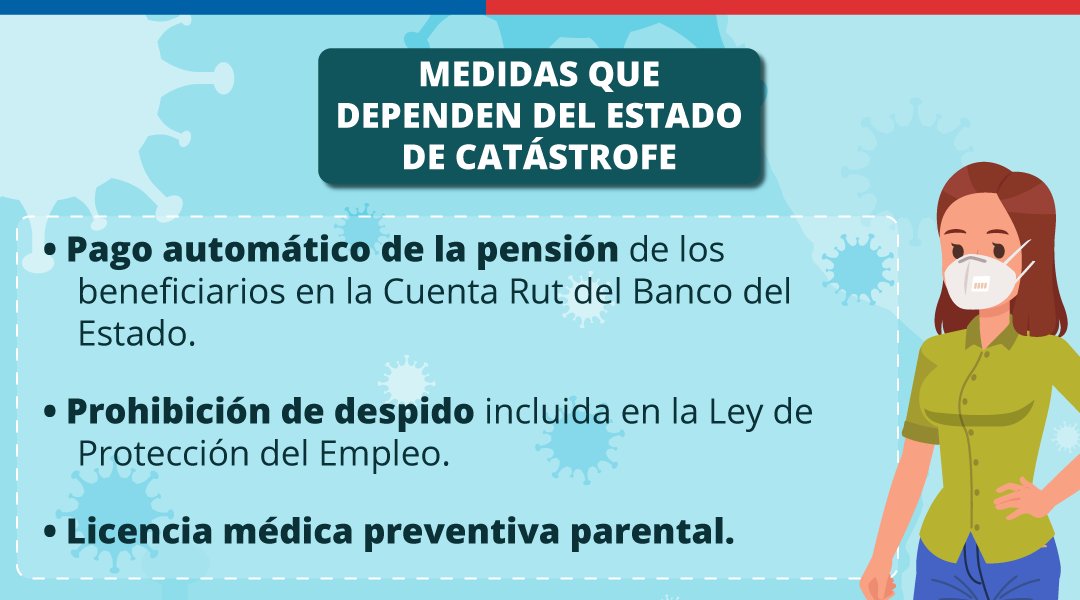

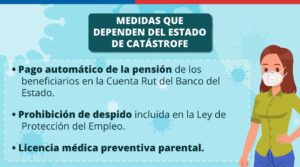

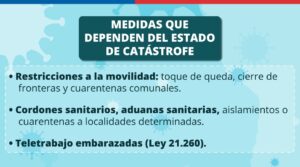

El Senado aprobó, con 26 votos a favor y 12 en contra, la renovación del Estado de Excepción de catástrofe. La medida fue respaldada previamente por la Cámara de Diputadas y Diputados, por lo que regirá hasta el 30 de septiembre.

La extensión del Estado de Excepción se da en medio de la confirmación del primer caso de la variante Delta del coronavirus al país, lo que ha activado las alarmas de expertos y de la autoridad sanitaria.

Para justificar la solicitud de la prórroga, el Gobierno insistió en la necesidad de mantener la herramienta constitucional para dar continuidad a las políticas de ayuda a la población, así como en materia sanitaria.

por Noticias Macvez | Jun 23, 2021

Estos son rubros especiales afectados por la pandemia provocada por el Covid-19, siempre que se trate de micro y pequeñas empresas que hayan registrado ventas bajo estos códigos de actividad, inferiores a 25.000 Unidades de Fomento, que podrán optar a los bonos de cargo fiscal, y para efectos del pago del Bono de Alivio.

1. Fabricación de otros productos de porcelana y de cerámica (239300).

2. Fabricación de joyas y artículos conexos (321100).

3. Venta al por menor de artículos de joyería, bisutería y relojería en comercios especializados (477394).

4. Venta al por menor de recuerdos, artesanías y artículos religiosos en comercios especializados (477396).

5. Venta al por menor de alimentos, bebidas y tabaco en puestos de venta y mercados (incluye ferias) (478100).

6. Venta al por menor de productos textiles, prendas de vestir y calzado en puestos de venta y mercados (478200).

7. Venta al por menor de otros productos en puestos de venta y mercados (incluye ferias) (478900).

8. Transporte de pasajeros vía taxi colectivo (492130).

9. Servicios de transporte de escolares (492210).

10. Servicios de transporte de pasajeros en taxis libres y radiotaxis (492230).

11. Servicios de transporte a turistas (492240).

12. Transporte de pasajeros en buses interurbanos (492250).

13. Transporte de pasajeros por vías de navegación interiores (502100).

14. Venta al por menor de diarios y revistas (523923).

15. Actividades de hoteles (551001).

16. Actividades de moteles (551002).

17. Actividades de residenciales para turistas (551003).

18. Otras actividades de alojamiento para turistas n.c.p. (551009).

19. Actividades de camping y de parques para casas rodantes (552000).

20. Actividades de residenciales para estudiantes y trabajadores (559001).

21. Otras actividades de alojamiento n.c.p. (559009).

22. Actividades de restaurantes y de servicio móvil de comidas (561000).

23. Suministro de comidas por encargo (servicios de banquetería) (562100).

24. Suministro industrial de comidas por encargo; concesión de servicios de alimentación (562900).

25. Actividades de discotecas y cabaret (night club), con predominio del servicio de bebidas (563001).

26. Otras actividades de servicio de bebidas n.c.p. (563009).

27. Otras actividades especializadas de diseño n.c.p. (741009).

28. Servicios de revelado, impresión y ampliación de fotografías (742001).

29. Alquiler y arrendamiento de equipo recreativo y deportivo (772100).

30. Actividades de agencias de viajes (791100).

31. Actividades de operadores turísticos (791200).

32. Organización de convenciones y exposiciones comerciales (823000).

33. Enseñanza preescolar privada (850021).

34. Enseñanza deportiva y recreativa (854100).

35. Servicios de producción de obras de teatro, conciertos, espectáculos de danza, otras prod. Escénicas (900001).

36. Actividades artísticas realizadas por bandas de música, compañías de teatro, circenses y similares (900002).

37. Actividades de artistas realizadas de forma independiente: actores, músicos, escritores, entre otros (900003).

38. Servicios prestados por periodistas independientes (900004).

39. Otras actividades creativas, artísticas y de entretenimiento n.c.p. (900009).

40. Enseñanza preescolar pública (910100).

41. Actividades de museos, gestión de lugares y edificios históricos (910200).

42. Actividades de jardines botánicos, zoológicos y reservas naturales (910300).

43. Actividades de casinos de juegos (920010).

44. Otras actividades de juegos de azar y apuestas n.c.p. (920090).

45. Hipódromos (931101).

46. Gestión de salas de billar; gestión de salas de bolos (bowling) (931102).

47. Gestión de otras instalaciones deportivas n.c.p. (931109).

48. Actividades de clubes de fútbol amateur y profesional (931201).

49. Actividades de otros clubes deportivos n.c.p. (931209).

50. Promoción y organización de competencias deportivas (931901).

51. Otras actividades deportivas n.c.p. (931909)

52. Actividades de parques de atracciones y parques temáticos (932100).

53. Gestión de salas de pool; gestión (explotación) de juegos electrónicos (932901).

54. Otras actividades de esparcimiento y recreativas n.c.p. (932909).

55. Reparación de calzado y de artículos de cuero (952300).

56. Peluquería y otros tratamientos de belleza (960200).

por Noticias Macvez | Jun 16, 2021

Anticipo solidario para el pago de cotizaciones.

Las personas naturales y jurídicas que fueren empleadores, que cumplan los requisitos y cuyo trabajador o trabajadores hubieren estado con los efectos de sus contratos suspendidos, por la ley protección al empleo, y siempre que hubieren recibido por parte de la Sociedad Administradora de Fondos de Cesantía al menos un giro en virtud de dicha suspensión, tendrán derecho a un bono de cargo fiscal, por una sola vez, equivalente a una vez la cantidad necesaria para financiar el mayor monto que resulte del devengo de las cotizaciones de seguridad social de los meses de enero, febrero y marzo del año 2021 o del último mes que registre cotizaciones declaradas y no pagadas, si no registrare trabajadores durante dicho período, según corresponda.

El bono sólo podrá ser solicitado por personas naturales y jurídicas que fueren empleadores y tuvieren contratados hasta 49 trabajadores al 31 de marzo de 2021, de acuerdo a lo establecido en el artículo 505 bis del Código del Trabajo, no le será aplicable el límite de ingresos señalado en la letra a) del artículo 1 de esta ley, y tendrá por objeto exclusivo el pago de las cotizaciones de seguridad social de los trabajadores antes referidos.

Este anticipo solidario, para el pago de cotizaciones deberá ser devuelto al fisco en cinco cuotas anuales, que no excedan del 10% de la base imponible de las empresas, sin intereses, a partir de 2023.

Bono Incentivo

Aquellas pymes que hayan declarado y pagado las cotizaciones de sus trabajadores recibirán un Bono Incentivo equivalente a las cotizaciones de un mes, como una forma de incentivar buenas prácticas con estas obligaciones.

Medidas tributarias

Consideran, entre otros beneficios;

- La reducción de la tasa de interés penal de 1,5% a 0% vigente para los giros que se emitan hasta el 31 de diciembre de 2021;

- La opción de solicitar un reembolso del remanente acumulado, entre el 1 de marzo de 2020 y el 31 de mayo de 2021, según la declaración de IVA que se realice en julio, agosto y septiembre del año 2021;

- La extensión de la vigencia de patentes provisorias, hasta por un año desde el día siguiente que finalice el estado de alerta sanitaria.

por Noticias Macvez | Jun 16, 2021

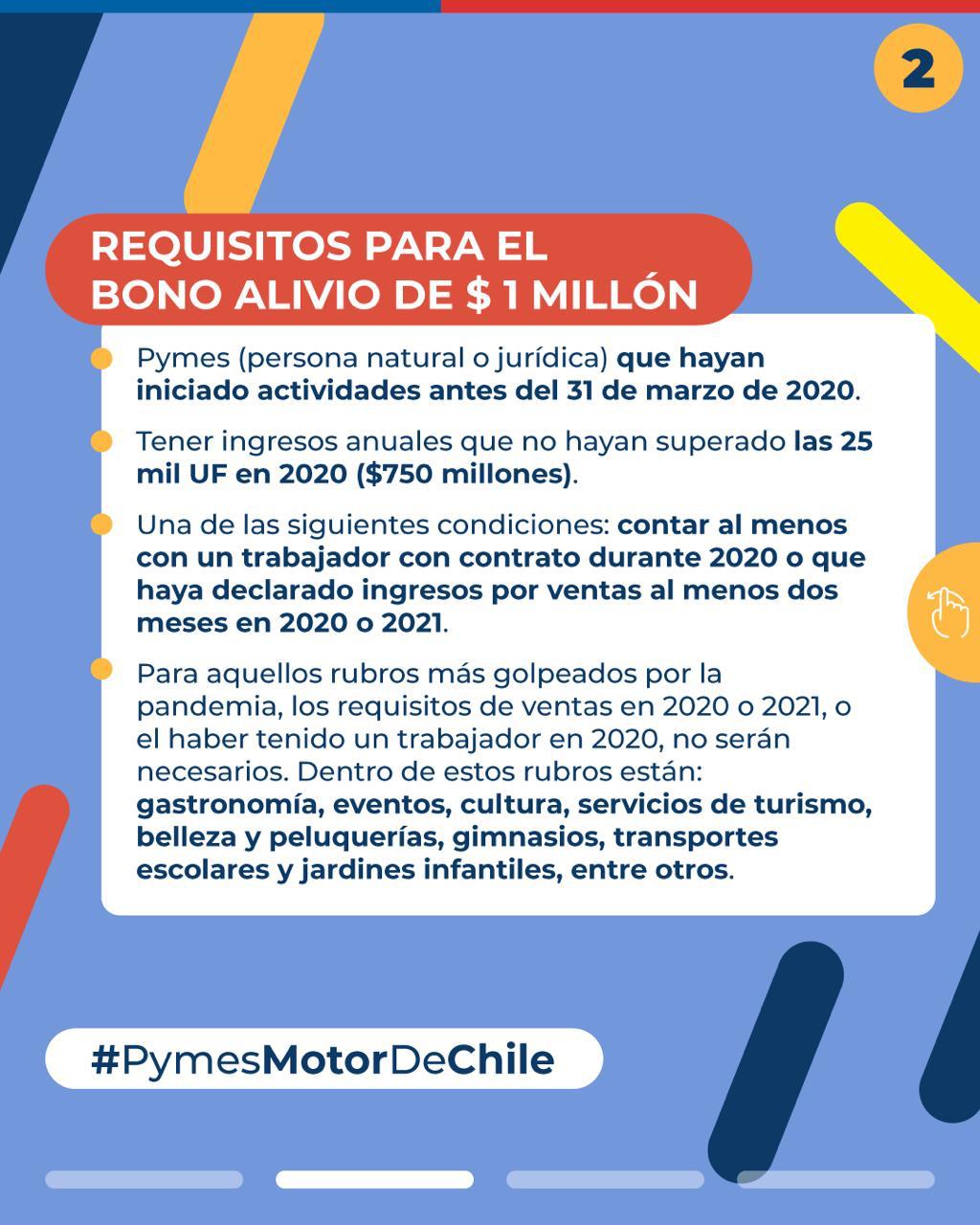

Bonos de cargo fiscal a micro y pequeñas empresas, con el fin de prestar un alivio monetario por la crisis económica que han sufrido producto de la pandemia.

Todas las Pymes -sean personas naturales o jurídicas- que hayan informado inicio de actividades en primera categoría ante el Servicio de Impuestos Internos al 31 de marzo de 2020, estén o no exentas del pago del Impuesto al Valor Agregado. Y que sus ingresos anuales por ventas y servicios del giro sean superiores a 0,01 e inferiores a 25.000 unidades de fomento en el año calendario 2020. Al efecto, se considerará el valor de la unidad de fomento al 31 de diciembre de 2020.

Bono Pyme 2021 Requisitos

Para acceder al bono, se requiere que las Pymes cumplan al menos uno de los siguientes requisitos:

- Que hayan obtenido ingresos por ventas y servicios del giro por al menos dos meses, continuos o discontinuos, durante el año calendario 2020 o 2021, o

- Que hayan tenido contratado, a lo menos, un trabajador durante el año calendario 2020, según la información presentada al Servicio de Impuestos Internos en la Declaración Jurada N° 1.887.

- Que correspondan a los rubros más golpeados por la pandemia como gastronomía, eventos de cultura, peluquería, belleza, gimnasios, servicios de turismo, transportes escolares, jardines infantiles, mercados en ferias y ferias libres y que hayan tenido alguna venta en 2019.

- En el caso de las microempresas pertenecientes al rubro de Ferias libres, podrán acceder al Bono Alivio si tienen el permiso municipal al día.

*Solo quedarán fuera las empresas que corresponden a sociedades de inversión, financieras o seguros.

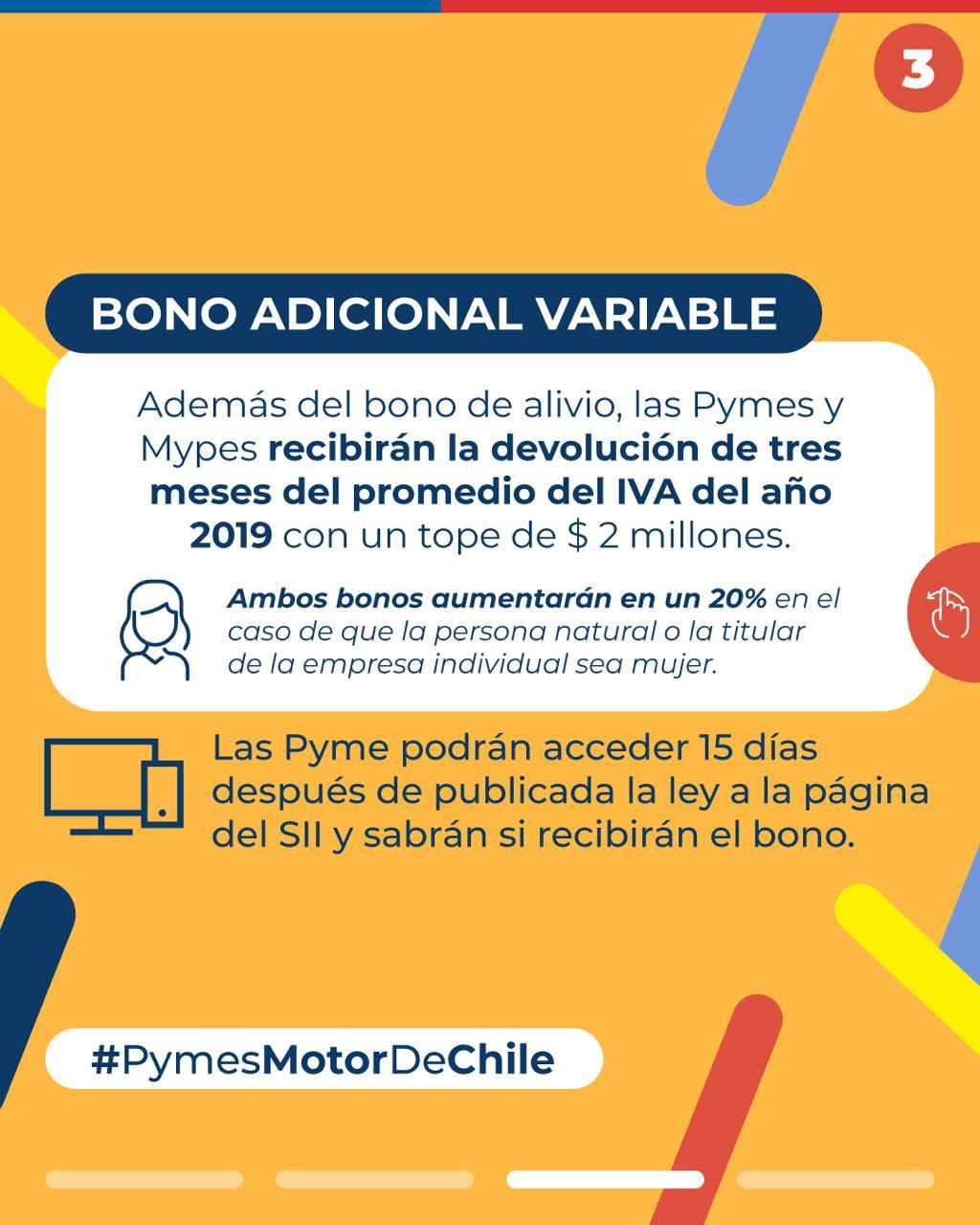

Montos Bono Pyme y beneficios adicionales

Se entregará un bono de alivio económico de cargo fiscal de 1 millón de pesos. Y un Bono adicional variable para aquellas Pymes que deban pagar IVA y que recibirán la devolución de tres meses del promedio del IVA débito del año 2019, con un tope de $2.000.000.

Además el monto del bono de alivio a Pymes y del bono adicional variable se incrementarán en un 20% de su valor, en cualquiera de los siguientes casos:

- Cuando la persona natural, tenga sexo registral femenino.

- Cuando la titular de una empresa individual de responsabilidad limitada, establecida conforme a las normas de la ley Nº 19.857, tenga sexo registral femenino.

por Noticias Macvez | Jun 15, 2021

El Libro de Remuneraciones Electrónico (LRE), es una herramienta digital que por primera vez permite a los empleadores que tengan 5 o más trabajadores, declarar por esta vía la información remuneracional de su personal y que fue habilitado el 15 de marzo pasado por la Dirección del Trabajo (DT).

La nueva herramienta está alojada en el sitio web www.direccióndeltrabajo.cl, específicamente en el portal MI DT.

Por ahora, esta iniciativa es voluntaria, pero una vez que entre plenamente en vigencia la Ley 21.327, de modernización de la Dirección del Trabajo -lo que ocurrirá en octubre de este año- el uso del LRE será obligatorio para todos los empleadores con 5 o más trabajadores.

El LRE debe incluir toda la nómina del personal, identificado solo con el RUT de cada cual, además de la información propia de la relación contractual, incluyendo la fecha de inicio y de término del contrato y su causal, en caso de haber ocurrido esto último durante el periodo informado. También debe contener toda la información previsional.

Los empleadores que utilizan esta herramienta deben dejar de usar el tradicional Libro Auxiliar de Remuneraciones -obligación legal en el artículo 62 del Código del Trabajo- y subir electrónicamente la información remuneracional de sus trabajadores al sitio web de la DT, que lo comparte de inmediato con el Servicio de Impuestos Internos (SII).

La participación de este último servicio es clave, puesto que los empleadores ya no tendrán que acudir a las oficinas del SII para el timbraje del libro auxiliar, que después deben llenar registrando los movimientos remuneracionales de sus trabajadores.

Así, el SII propondrá a los empleadores la declaración N° 1887, correspondiente a la Declaración Jurada Anual sobre Rentas del Artículo 42 Número 1, tal como lo hace actualmente con los contribuyentes de segunda categoría. Esto evita que los empleadores tengan que confeccionar esa declaración, y solo tendrán que aprobar o rechazar, o complementar o plantear objeciones, a la que les propondrá el SII.

Gracias a softwares diseñados por empresas especializadas convocadas a esta iniciativa, los empleadores pueden subir esta información en cualquier momento del mes y a cualquier hora del día. Solo deben ponderar que su último envío es el documento que valida el SII para sus registros tributarios y la DT para eventuales fiscalizaciones. Asimismo, cuando hacen su primera declaración mensual tienen un plazo tope: el día 15 del mes siguiente al de la información que están proporcionando.

El SII ha dictado una resolución exenta, y la DT, por su parte, un dictamen dando validez al registro electrónico, describiéndolo y fijando las condiciones de uso.